ALTERAÇÕES NA COMUNICAÇÃO DOS INVENTÁRIOS VALORIZADOS À AT

A partir de Janeiro de 2020, a comunicação de inventário à AT (relativo a 2019), passa a ter de incluir o valor dos produtos listados.

Quem deve comunicar?

Devem proceder à comunicação as pessoas, singulares ou coletivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território português, que disponham de contabilidade organizada e que tenham atingido faturação superior a 100.000 mil euros no ano anterior.

Quem tem dispensa de comunicação?

As entidades que no ano anterior ao da comunicação tenham tido um volume de negócios inferior a € 100.000 estão dispensadas de fazer a comunicação dos inventários.

As empresas sem existências obrigadas a comunicar o Inventário, declaram apenas no site e-fatura que não têm existências (opção “Não possuo existências”, seguida de “Submeter”).

Qual o prazo de comunicação?

O prazo de comunicação é até dia 31 de janeiro do ano seguinte. As entidades que escolham um período de tributação diferente do ano civil têm de fazer a comunicação até ao final do primeiro mês seguinte ao final desse período.

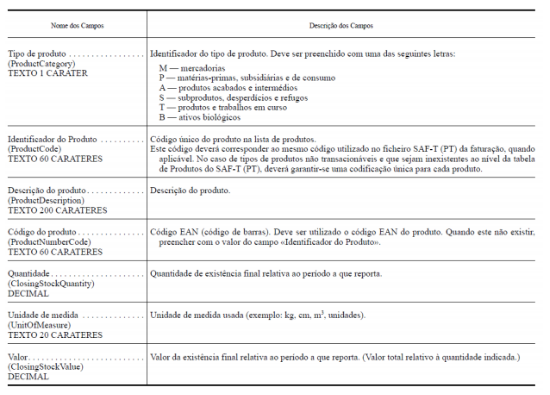

O ficheiro a que se refere o artigo anterior deve conter uma tabela de inventário, com identificação e valorização total de cada produto, obedecendo à seguinte estrutura de informação:

Partilhar

Partilhar